26.11.09 от ecoislamicbank

С начала года профинансировано свыше 260 проектов на сумму 311 млн сомов. Депозитная база увеличена с начала год в 5,5 раз (492 млн. сомов на 31.10.2009). Это обусловленной высокой доходностью исламских депозитов и доверием вкладчиков, говорится в сообщении банка.

В депозитах по Шариату основное внимание уделяется этическим нормам ведения исламского банкинга, таким как отсутствие ссудного процента, осуществление операций, не запрещенных шариатом, независимость исламского банкинга от традиционного банкинга и как следствие — не столь сильная подверженность мировому кризису на финансовом рынке. При этом клиентами исламского банка могут быть все граждане, не зависимо от их национальности или вероисповедания, и внедрение исламских принципов никак не влечет за собой исламизации общества, а просто все банковские операции проводятся в соответствии с шариатом, т.е запрещаются "процентные отношения" между банком и клиентом, а также финансирование таких сфер, как игорный, табачный бизнес, производство алкогольной продукции, наркотиков, оружия, свиноводство и т.д. При этом отношения между банком и клиентом строятся на партнерской основе. На сегодняшний день в ОАО 'ЭкоБанк" функционирует более половины финансовых инструментов исламского банкинга.

Основные финансовые инструменты, предлагаемые клиентам — это исламские депозитные продукты, которые по сути являются инвестиционными депозитами. Главное отличие исламских депозитов от традиционных — отсутствие "процентных отношений' между банком и вкладчиком, т.е, вместо начисления процентов, как происходит по традиционным депозитам, клиенту будет выплачиваться часть прибыли, полученной банком от финансирования по исламским принципам.

Основные преимущества исламских депозитов:

Во-первых, для тех. кого больше всего интересует финансовая сторона вопроса, — доходность депозитов по исламскому банкингу сложилась по итогам прошедших месяцев, выше в сравнении с процентными ставками традиционных депозитов, так как банк, подобно клиенту, максимально заинтересован в успешной реализации инвестируемого за счет депозитов проекта. В настоящее время политика банка сводится к следующим показателям распределения прибыли между банком и вкладчиком: 20% от прибыли — доля банка. 80% от прибыли — доля клиента.

Во-вторых, не нарушаются морально—этические нормы тех граждан, чьи убеждения не позволяют иметь ссудный процент, так как все операции банка проводятся в строгом соответствии с шариатом.

И в-третьих, ввиду того, что финансовая деятельность банка основана на совместном участии клиента и банка и не зависит от кредитных средств Запада, банк меньше подвержен влиянию мирового финансового кризиса.

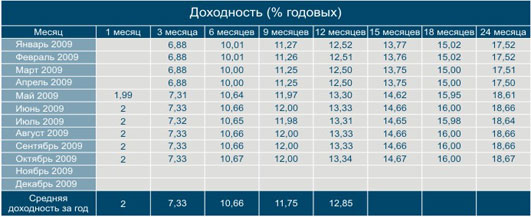

Доходность исламских депозитов по договору «Неограниченная Мудараба»

Средняя норма прибыли за 1 месяц (октябрь) по вкладам сроком на 1 месяц при Коэффициенте взвешивания привлеченных средств (КВПС) 0,15 составила 2,0 % годовых, за 3 месяца (август, сентябрь и октябрь) по вкладам сроком на 3 месяца при Коэффициенте взвешивания привлеченных средств (КВПС) 0,55 составила 7,33 % годовых, за 6 месяцев (май, июнь, июль, август, сентябрь и октярь ) при Коэффициенте взвешивания привлеченных средств (КВПС) 0,8 составила 10,66 % годовых, за 9 месяцев (февраль, март, апрель май, июнь, июль, август, сентябрь и октябрь) при Коэффициенте взвешивания привлеченных средств (КВПС) 0,9 составила 11,75 % годовых, за 12 месяцев (ноябрь, декабрь, январь, февраль, март, апрель май, июнь, июль, август, сентябрь и октябрь) при Коэффициенте взвешивания привлеченных средств (КВПС) 1,0 составила 12,85 % годовых.

Источник: Business АКИpress